Trong thời gian qua, phát triển tài chính xanh ngày càng nhận được sự quan tâm từ các cơ quan quản lý, tổ chức tài chính và cộng đồng doanh nghiệp, qua đó đã đạt được những kết quả bước đầu tích cực. Trên cơ sở phân tích thực trạng, bài viết đề xuất một số giải pháp nhằm thúc đẩy phát triển tài chính xanh ở nước ta, góp phần chuyển dịch nguồn năng lượng, hiện thực hóa mục tiêu phát triển bền vững và đạt phát thải ròng bằng 0 vào năm 2050.

Nhà máy điện mặt trời An Hảo (tỉnh Sóc Trăng)_Nguồn: nhiepanhdoisong.vn

1. Mở đầu

Tài chính xanh đóng vai trò then chốt trong việc huy động nguồn vốn cho các dự án năng lượng xanh và bền vững. Trong bối cảnh toàn cầu hóa, xu hướng phát triển xanh không còn là lựa chọn mà đã trở thành tất yếu, lan tỏa mạnh mẽ trên toàn cầu. Với quyết tâm hiện thực hóa mục tiêu xanh hóa nền kinh tế, Việt Nam đang tích cực tham gia vào các cam kết quốc tế, trong đó có Thỏa thuận Pari về biến đổi khí hậu và mục tiêu phát thải ròng bằng 0 vào năm 2050.

Trong cơ cấu phát thải quốc gia, ngành năng lượng, đặc biệt là năng lượng hóa thạch, hiện là nguồn phát thải khí nhà kính lớn nhất, đặt ra yêu cầu cấp thiết phải chuyển dịch sang các nguồn năng lượng tái tạo. Tuy nhiên, quá trình chuyển đổi này đòi hỏi nguồn vốn đầu tư lớn để phát triển công nghệ, xây dựng kết cấu hạ tầng và triển khai các nguồn năng lượng mới. Trong bối cảnh đó, tài chính xanh xuất hiện như một giải pháp đột phá, với hệ thống công cụ đa dạng như: trái phiếu xanh, thị trường tín chỉ cácbon, quỹ đầu tư xanh, tín dụng xanh… tạo điều kiện thu hút nguồn vốn từ cả trong nước và quốc tế. Không chỉ góp phần giải quyết thách thức tài chính trong quá trình chuyển đổi năng lượng, tài chính xanh còn là động lực quan trọng thúc đẩy phát triển bền vững trong dài hạn. Do đó, nghiên cứu, hoàn thiện và triển khai các giải pháp tài chính xanh không chỉ là một nhiệm vụ quan trọng mà còn mang ý nghĩa chiến lược, góp phần hiện thực hóa mục tiêu phát triển kinh tế xanh, bền vững của Việt Nam.

2. Nội dung

2.1. Các khái niệm liên quan đến tài chính xanh

Đầu tư cho tăng trưởng xanh

Có nhiều cách hiểu khác nhau về khái niệm đầu tư cho tăng trưởng xanh, được đưa ra bởi các tổ chức quốc tế có uy tín. Tổ chức Hợp tác và Phát triển kinh tế (OECD) định nghĩa: đầu tư cho tăng trưởng xanh là các khoản đầu tư có lợi cho môi trường, phát thải cácbon thấp và các dự án tài trợ chủ yếu trong lĩnh vực năng lượng tái tạo, công nghệ sạch, công nghệ môi trường hoặc các thị trường liên quan đến sự bền vững hay biến đổi khí hậu(1).

Theo Quỹ Tiền tệ Quốc tế (IMF), đầu tư cho tăng trưởng xanh là hoạt động đầu tư cần thiết để giảm thiểu việc phát khí thải nhà kính và các chất gây ô nhiễm không khí mà không làm giảm lượng sản xuất và tiêu thụ các sản phẩm không thuộc lĩnh vực năng lượng(2). Hoạt động đầu tư này gồm 03 yếu tố chính là: (i) nguồn cung cấp năng lượng phát thải thấp (bao gồm cả năng lượng tái tạo, nhiên liệu sinh học và năng lượng hạt nhân); (ii) sử dụng hiệu quả năng lượng và (iii) hoạt động lưu trữ và xử lý khí thải cácbon (gồm khí thải phát sinh từ phá rừng và hoạt động nông nghiệp).

Từ các cách tiếp cận trên có thể khái quát, đầu tư cho tăng trưởng xanh là quá trình đưa ra các quyết định đầu tư dựa trên các tiêu chí về bảo vệ môi trường nhằm tác động tích cực đến hệ sinh thái, đồng thời tạo ra lợi nhuận tài chính. Hai mục tiêu cốt lõi của đầu tư cho tăng trưởng xanh là: tác động tích cực đến môi trường và bảo đảm hiệu quả sinh lời cho các khoản đầu tư.

Tài chính xanh

Tài chính xanh là tập hợp các chiến lược và phương pháp huy động và phân bổ nguồn vốn từ cả khu vực công, tư và các nguồn đóng góp từ thiện nhằm thu hẹp khoảng cách đầu tư trong xây dựng và duy trì các công trình mới, kết cấu hạ tầng bền vững, thích ứng với khí hậu. Cách tiếp cận này cho phép các quốc gia giải quyết đồng thời nhiều thách thức xã hội, đáp ứng các cam kết hành động khí hậu theo Thỏa thuận Pari và đạt được 17 mục tiêu phát triển bền vững của Liên hợp quốc trong giai đoạn 2021-2030(3).

Ở Việt Nam, theo Kế hoạch hành động thực hiện tăng trưởng xanh giai đoạn 2021 - 2030 ban hành theo Quyết định số 882/QĐ-TTg của Thủ tướng Chính phủ ngày 22-7-2022, có bốn nguồn lực tài chính thúc đẩy tăng trưởng xanh là: (i) Nguồn lực từ ngân sách nhà nước (gồm ngân sách trung ương, ngân sách địa phương và các chính sách ưu đãi về thuế); (ii) nguồn lực từ khu vực tư nhân (tín dụng xanh, trái phiếu doanh nghiệp xanh, nguồn thu từ trao đổi hạn ngạch phát thải khí nhà kính và tín chỉ cácbon…); (iii) nguồn lực hỗ trợ quốc tế (ODA, vốn hỗ trợ và vay ưu đãi cho tăng trưởng xanh); (iv) nguồn xã hội khác (vốn công - tư cho các dự án xanh, các quỹ trong nước nhằm thực hiện mục tiêu tăng trưởng xanh, giảm thiểu và thích ứng với biến đổi khí hậu)(4).

2.2. Một số kinh nghiệm quốc tế về phát triển tài chính xanh

Kinh nghiệm của Hàn Quốc

Trong bối cảnh biến đổi khí hậu ngày càng phức tạp và yêu cầu cấp thiết về phát triển bền vững, Hàn Quốc đã chính thức tuyên bố “Tăng trưởng xanh các-bon thấp” là tầm nhìn quốc gia mới, với mục tiêu chuyển đổi mô hình tăng trưởng từ phụ thuộc vào nhiên liệu hóa thạch sang hướng phát triển bền vững, tập trung vào năng lượng tái tạo và công nghệ xanh. Đây là bước ngoặt quan trọng, mở ra kỷ nguyên đổi mới, sáng tạo, hướng đến mục tiêu phát triển hài hòa giữa kinh tế, xã hội và môi trường

Sau đó, Hàn Quốc ban hành Chiến lược Quốc gia về tăng trưởng xanh (2009-2050) cùng các kế hoạch hành động 5 năm, qua đó thiết lập khung chính sách toàn diện nhằm thúc đẩy phát triển bền vững trong cả ngắn hạn và dài hạn. Một trong những bước đi nổi bật là việc Chính phủ triển khai gói kích cầu “Hiệp định tăng trưởng xanh mới” (tháng 01-2009), với ngân sách 50 nghìn tỷ won trong 4 năm, tài trợ cho 9 dự án xanh và tạo ra 956.000 việc làm. Bên cạnh đó, “Kế hoạch Nghiên cứu và Phát triển Toàn diện về Công nghệ Xanh” được công bố, với mục tiêu tăng gấp đôi ngân sách cho công nghệ xanh vào năm 2012. Chương trình này tập trung vào các lĩnh vực quan trọng như tái chế rác thải, sản xuất và sử dụng pin năng lượng mặt trời, dự báo biến đổi khí hậu và lưu trữ cácbon.

Trong giai đoạn 2010 - 2011, Hàn Quốc tiếp tục đẩy mạnh phát triển ngành năng lượng tái tạo, đặc biệt là năng lượng gió và mặt trời. Đồng thời, Chính phủ ban hành Luật Hạn chế khí thải, tăng cường chính sách quản lý năng lượng và hỗ trợ doanh nghiệp trong lĩnh vực công nghiệp xanh. Nhiều dự án xanh đã thu hút sự tham gia tích cực của người dân, điển hình như “Thành phố Mặt trời”, “Ngôi nhà xanh trị giá 2 triệu”, hay “Thành phố và dòng sông xanh hơn”.

Từ năm 2011, Hàn Quốc dành khoảng 60 tỷ USD trong 5 năm để tiếp tục phát triển xanh, tạo thêm hơn 1,8 triệu việc làm. Bên cạnh đó, quốc gia này triển khai hệ thống “Thẻ thanh toán xanh”, nhằm khuyến khích người dân sử dụng hàng hóa thân thiện với môi trường và tiết kiệm năng lượng, đồng thời chú trọng tín dụng xanh. Chính phủ đã thành lập Tổng Công ty Công nghệ Tài chính (KOTEC) - một tổ chức bảo lãnh tín dụng phi lợi nhuận, giúp các doanh nghiệp giải quyết khó khăn về tài chính khi vay vốn ngân hàng. Nhờ những chính sách mạnh mẽ và quyết liệt, Hàn Quốc đã trở thành một trong những quốc gia tiên phong trên thế giới trong chiến lược tăng trưởng xanh, đặt nền móng cho một nền kinh tế bền vững, thân thiện với môi trường và giàu tiềm năng phát triển.

Kinh nghiệm của Trung Quốc

Nhằm thúc đẩy tăng trưởng bền vững, Chính phủ Trung Quốc đã triển khai hàng loạt biện pháp hỗ trợ, trong đó nổi bật là việc xây dựng cơ chế tài chính khuyến khích đầu tư xanh. Cơ chế này tập trung vào việc huy động và sử dụng nguồn vốn xanh để tài trợ cho các chính sách môi trường, bao gồm chi phí thực thi chính sách và hỗ trợ trực tiếp cho các dự án thân thiện với môi trường, giảm thiểu tác động tiêu cực đến hệ sinh thái.

Hệ thống chính sách xanh của Trung Quốc không chỉ bao gồm các quy định pháp lý tạo điều kiện thuận lợi cho nhà đầu tư tư nhân và thị trường tài chính, mà còn bao gồm nhiều ưu đãi như miễn giảm thuế, phí môi trường, phí tài nguyên và các khoản hỗ trợ trực tiếp. Một bước đi quan trọng của Trung Quốc là xây dựng Ngân hàng Xanh - một ngân hàng chính sách có nhiệm vụ thu hút vốn đầu tư vào các dự án xanh và cung cấp các khoản vay ưu đãi cho doanh nghiệp hoặc dự án thân thiện với môi trường. Đáng chú ý, Trung Quốc đã thành lập Quỹ Quốc gia về Phát triển Xanh, với mục tiêu tài trợ trực tiếp cho các sáng kiến phát triển bền vững trong nước. Bên cạnh đó, Trung Quốc cũng chú trọng phát triển hệ thống tài chính xanh đa dạng, trong đó trái phiếu xanh là một trong những công cụ tài chính chủ chốt. Năm 2015, Ngân hàng Nhân dân Trung Quốc phát hành trái phiếu tài chính xanh trên thị trường trái phiếu liên ngân hàng, tạo ra một kênh huy động vốn hiệu quả để tài trợ cho các dự án công nghiệp xanh. Với những nỗ lực này, Trung Quốc đang từng bước xây dựng một hệ thống tài chính bền vững, hỗ trợ quá trình chuyển đổi sang nền kinh tế xanh, mở ra nhiều cơ hội phát triển lâu dài cho cả doanh nghiệp và nhà đầu tư.

2.3. Thực trạng phát triển tài chính xanh ở Việt Nam

Về chính sách phát triển tài chính xanh tại Việt Nam

Trong quá trình chuyển đổi sang mô hình tăng trưởng xanh và phát triển bền vững, hệ thống chính sách về hoạt động tín dụng xanh, ngân hàng xanh ở nước ta từng bước được hoàn thiện, tạo nền tảng pháp lý vững chắc cho việc thúc đẩy tài chính xanh trong thời kỳ mới. Thủ tướng Chính phủ đã ban hành Chiến lược quốc gia về tăng trưởng xanh thời kỳ 2011 - 2020 và tầm nhìn đến năm 2050 với ba nhiệm vụ trọng tâm, gồm: Giảm phát thải khí nhà kính; Xanh hóa sản xuất; Xanh hóa lối sống và tiêu dùng bền vững. Tiếp đó, ngày 01-10-2021, Thủ tướng Chính phủ ban hành Quyết định số 1658/QĐ-TTg phê duyệt “Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030, tầm nhìn 2050”. Mục tiêu trọng tâm của chiến lược là giảm cường độ phát thải khí nhà kính trên GDP, xanh hóa các ngành kinh tế và áp dụng mô hình kinh tế tuần hoàn. Nhằm cụ thể hóa các mục tiêu chiến lược trên, Chính phủ đã ban hành Nghị định số 08/2022/NĐ-CP ngày 10-01-2022, quy định chi tiết về danh mục dự án đủ điều kiện cấp tín dụng xanh và phát hành trái phiếu xanh. Đặc biệt, Quốc hội đã thông qua Luật Bảo vệ môi trường năm 2020, điều chỉnh lộ trình phát triển thị trường cácbon, cùng quy định về tín dụng xanh (Điều 149) và trái phiếu xanh (Điều 150), tạo ra khung pháp lý và động lực cho sự phát triển của tài chính xanh trong bối cảnh mới.

Những kết quả đạt được

Bài viết tập trung phân tích sự phát triển của 3 loại hình tài chính xanh phổ biến ở Việt Nam hiện nay là: tín dụng xanh, trái phiếu xanh và tài chính carbon.

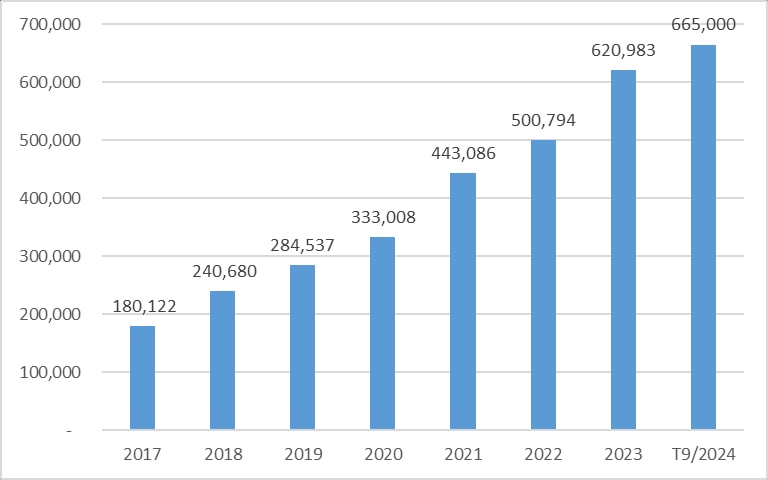

Về tín dụng xanh, đã ghi nhận sự tăng trưởng mạnh mẽ trong những năm gần đây. Đến ngày 30-9-2024, có 50 tổ chức tín dụng phát sinh dư nợ tín dụng xanh với tổng dư nợ đạt trên 665.000 tỷ đồng, tăng 7,11% so với cuối năm 2023(5). Dư nợ tín dụng xanh duy trì xu hướng tăng trưởng ổn định, từ 180.000 tỷ đồng năm 2017 lên trên 665.000 tỷ đồng vào tháng 9-2024. Dư nợ tín dụng xanh hiện chiếm hơn 4,5% tổng dư nợ toàn nền kinh tế, trong đó tập trung chủ yếu vào các lĩnh vực quan trọng như: năng lượng tái tạo và năng lượng sạch (hơn 43%), cùng với nông nghiệp xanh (trên 30%). Điều này phản ánh sự quan tâm ngày càng lớn của các ngân hàng đối với tín dụng xanh, tập trung vào các lĩnh vực có tính bền vững cao, phù hợp với mục tiêu tăng trưởng xanh và cam kết giảm phát thải khí nhà kính của Việt Nam.

Hình 1: Dư nợ tín dụng xanh tại Việt Nam giai đoạn 2017- đến tháng 9-2024

Đơn vị: Nghìn tỷ đồng

Về trái phiếu xanh

Việc phát hành trái phiếu xanh mở ra cơ hội lớn để xây dựng một hệ sinh thái tài chính bền vững, góp phần thực hiện mục tiêu tăng trưởng xanh quốc gia. Đây không chỉ là công cụ huy động vốn hiệu quả cho các doanh nghiệp Việt Nam mà còn mang lại nhiều giá trị thiết thực, từ nâng cao uy tín thương hiệu, tối ưu hóa lợi nhuận, cải thiện tính minh bạch đến đóng góp tích cực vào sự phát triển bền vững của cộng đồng.

Trong giai đoạn 2016 - 2020, Việt Nam đã phát hành 4 đợt trái phiếu xanh với tổng giá trị khoảng 284 triệu USD. Đặc biệt, năm 2021 chứng kiến bước ngoặt khi công ty Cổ phần Vinpearl (thuộc tập đoàn Vingroup) phát hành trái phiếu bền vững bằng USD, có quyền chọn nhận cổ phiếu với kỳ hạn 5 năm. Trái phiếu này được niêm yết trên Sở Giao dịch Chứng khoán Xinhgapo, đánh dấu sự mở rộng của thị trường trái phiếu xanh Việt Nam ra thị trường quốc tế. Cũng trong năm 2021, công ty Cổ phần bất động sản BIM đã phát hành 200 triệu USD trái phiếu quốc tế, được niêm yết tại Xinhgapo và điều chỉnh theo luật của New York, tạo tiền đề cho dòng vốn đầu tư nước ngoài vào các dự án xanh tại Việt Nam.

Năm 2022, Vingroup trở thành tập đoàn dẫn đầu về phát hành nợ phát triển bền vững với tổng giá trị 1,325 tỷ USD, trong đó, nổi bật là khoản vay xanh 500 triệu USD của VinFast và trái phiếu bền vững 425 triệu USD của Vinpearl. Ngoài ra, Công ty Tài chính Cổ phần Điện lực (EVNFinance) đã phát hành thành công 1.725 tỷ đồng trái phiếu xanh, kỳ hạn 10 năm với sự bảo lãnh một phần bởi GuarantCo, Tập đoàn PIDG. Năm 2023, Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) trở thành tổ chức tín dụng đầu tiên phát hành thành công 2.500 tỷ đồng trái phiếu xanh kỳ hạn 5 năm, được xếp hạng bởi Moody’s.

Theo Bộ Tài chính, trong giai đoạn 2019-2023, Việt Nam đã huy động được khoảng 1,16 tỷ USD thông qua các đợt phát hành trái phiếu xanh, trở thành thị trường phát hành nợ xanh lớn thứ hai trong ASEAN, đạt 1 tỷ USD (chỉ sau Xinhgapo), trong đó phần lớn trái phiếu và khoản vay xanh đến từ ngành vận tải và năng lượng(6).

Sự phát triển của thị trường trái phiếu xanh tại Việt Nam cho thấy tiềm năng to lớn của công cụ tài chính này trong việc huy động nguồn lực xã hội cho mục tiêu tăng trưởng xanh, đồng thời tăng cường khả năng tiếp cận thị trường tài chính quốc tế, góp phần hiện thực hóa các cam kết môi trường trong bối cảnh toàn cầu hóa và hội nhập kinh tế sâu rộng.

Về tài chính cácbon

Thị trường cácbon là công cụ định giá cácbon hữu hiệu hỗ trợ hoạt động giảm phát thải khí nhà kính. Trong đó, hệ thống trao đổi hạn ngạch phát thải đã được nhiều quốc gia, vùng lãnh thổ và chính quyền đô thị xây dựng và vận hành. Luật Bảo vệ môi trường năm 2020 đã quy định về việc tổ chức và phát triển thị trường cácbon, theo đó: thị trường cácbon tuân thủ trong nước gồm các hoạt động trao đổi hạn ngạch phát thải khí nhà kính và tín chỉ cácbon thu được từ cơ chế trao đổi, bù trừ tín chỉ cácbon trong nước và quốc tế phù hợp với quy định của pháp luật và điều ước quốc tế mà Việt Nam là thành viên. Các cơ sở phát thải khí nhà kính phải thực hiện kiểm kê khí nhà kính thuộc danh mục được phân bổ hạn ngạch phát thải khí nhà kính và có quyền trao đổi, mua bán trên thị trường cácbon trong nước.

Nhằm cụ thể hóa quy định trong Luật Bảo vệ môi trường năm 2020, Chính phủ đã ban hành Nghị định 06/2022/NĐ-CP ngày 07-01-2022, trong đó quy định rõ lộ trình phát triển và triển khai thị trường cácbon tuân thủ trong nước, gồm hai giai đoạn: Giai đoạn đến hết năm 2027: tập trung xây dựng quy định quản lý tín chỉ cácbon, hoạt động trao đổi hạn ngạch phát thải khí nhà kính và tín chỉ cácbon; hướng dẫn thực hiện cơ chế trao đổi, bù trừ tín chỉ cácbon trong nước và quốc tế phù hợp với quy định của pháp luật và điều ước quốc tế; thí điểm sàn giao dịch tín chỉ cácbon từ năm 2025; xây dựng quy chế vận hành sàn giao dịch tín chỉ cácbon; triển khai các hoạt động tăng cường năng lực, nâng cao nhận thức; quy định nguyên tắc các hoạt động trao đổi hạn ngạch phát thải khí nhà kính và tín chỉ cácbon trên thị trường cũng như việc tổ chức vận hành thị trường cácbon trong nước. Giai đoạn từ năm 2028: tổ chức vận hành sàn giao dịch tín chỉ cácbon chính thức; quy định các hoạt động kết nối, trao đổi tín chỉ cácbon trong nước với thị trường khu vực và thế giới.

Mặc dù chưa chính thức tham gia thị trường tín chỉ cácbon nhưng Việt Nam đã đạt một số kết quả nhất định. Chính phủ đã giao Bộ Tài nguyên và Môi trường nghiên cứu, ban hành các cơ chế quản lý toàn bộ tín chỉ cácbon, tiến tới thiết lập hệ thống đăng ký quốc gia. Năm 2023, cả nước có 1.912 doanh nghiệp tham gia cung cấp số liệu hoạt động và thông tin liên quan để phục vụ kiểm kê khí nhà kính(7). Kết quả ban đầu, cácbon Việt Nam đã bán thành công 10,3 triệu tín chỉ cácbon rừng thông qua Ngân hàng Thế giới và thu về 51,5 triệu USD vào năm 2023(8). Số tiền này được dùng để chi trả cho các chủ rừng được giao quản lý rừng tự nhiên (công ty lâm nghiệp, Ban quản lý rừng ...), UBND cấp xã và tổ chức khác được giao quản lý rừng tự nhiên, các đối tượng có hoạt động liên quan đến bảo vệ và phát triển rừng..

2.4. Một số hạn chế

Bên cạnh những kết quả tích cực, việc phát triển các công cụ tài chính xanh ở Việt Nam vẫn đối mặt với một số thách thức và hạn chế như sau:

Một là, nhận thức về tài chính xanh còn hạn chế. Phần lớn người dân và doanh nghiệp chưa nhận thức đầy đủ về vai trò, lợi ích và cơ hội từ tài chính xanh. Nhiều doanh nghiệp và nhà đầu tư có xu hướng tập trung vào lợi nhuận ngắn hạn mà bỏ qua cơ hội đầu tư vào các dự án bền vững. Điều này dẫn đến tình trạng thiếu vốn cho các dự án xanh và cản trở sự phát triển của thị trường tài chính bền vững.

Hai là, hạn chế về chính sách và khung pháp lý. Một trong những rào cản lớn nhất trong việc huy động tài chính xanh ở Việt Nam là hệ thống chính sách, pháp lý còn thiếu đồng bộ và chưa hoàn thiện . Hiện nay, Việt Nam đã ban hành một số chiến lược liên quan đến tài chính xanh, như Chiến lược tăng trưởng xanh quốc gia, Kế hoạch hành động quốc gia về tăng trưởng xanh; tuy nhiên, những chiến lược này vẫn mang tính định hướng nhiều hơn là có cơ chế thực thi cụ thể. Ngoài ra, khung pháp lý về tài chính xanh chưa được chuẩn hóa theo thông lệ quốc tế. Hiện nay, chưa có danh mục phân loại xanh quốc gia thống nhất, gây khó khăn trong việc xác định và phát hành trái phiếu xanh. Hoạt động đánh giá tài chính xanh cũng gặp trở ngại do thiếu tiêu chuẩn và không đủ dữ liệu, làm giảm tính minh bạch và hiệu quả của các dự án tài chính xanh. Việc thiếu các chính sách ưu đãi mạnh mẽ như miễn giảm thuế, tín dụng ưu đãi cho doanh nghiệp xanh cũng là một hạn chế đáng kể. Mặc dù nhiều doanh nghiệp mong muốn tham gia vào thị trường tài chính xanh nhưng việc thiếu các cơ chế hỗ trợ hấp dẫn đã làm giảm động lực trong đầu tư và phát triển bền vững.

Ba là, thiếu hụt nguồn lực tài chính dài hạn. Tài chính xanh đòi hỏi nguồn vốn dài hạn, trong khi tại thị trường tài chính Việt Nam, các ngân hàng thương mại thường ưu tiên các khoản vay ngắn hạn để bảo đảm thanh khoản. Điều này gây khó khăn trong việc huy động vốn cho các dự án xanh, với đặc điểm cần thời gian dài để sinh lợi và tạo ra tác động môi trường rõ rệt. Bên cạnh đó, các tổ chức tài chính trong nước vẫn thận trọng khi cấp vốn cho các dự án xanh do lo ngại rủi ro lợi nhuận. Việc thiếu hệ thống đánh giá tiêu chuẩn về lợi ích kinh tế và môi trường của các dự án khiến nhiều ngân hàng chưa sẵn sàng tham gia cấp tín dụng xanh. Khu vực tư nhân vẫn chưa đóng góp đáng kể vào tài chính xanh do hạn chế về năng lực tài chính, đặc biệt là các doanh nghiệp nhỏ và vừa. Việc huy động vốn từ các tổ chức tài chính quốc tế cũng gặp nhiều trở ngại do Việt Nam chưa có hệ thống quản trị minh bạch và cơ chế giám sát chặt chẽ. Chi phí triển khai các hoạt động tài chính xanh thường cao hơn đáng kể so với các chính sách tài chính truyền thống, trong khi các cơ chế hỗ trợ và ưu đãi hiện hành vẫn còn hạn chế. Sự thiếu hụt nguồn vốn không chỉ làm gia tăng áp lực lên hệ thống ngân hàng mà còn tiềm ẩn rủi ro tài chính, đặc biệt là nguy cơ nợ xấu nếu các dự án xanh không đạt hiệu quả kỳ vọng. Để khắc phục thách thức này, Việt Nam cần xây dựng cơ chế tài chính linh hoạt hơn, thu hút đầu tư từ khu vực tư nhân và quốc tế, đồng thời ban hành chính sách ưu đãi để thúc đẩy tín dụng xanh phát triển bền vững.

2.5. Một số giải pháp

Nhằm thúc đẩy phát triển tài chính xanh góp phần quá trình chuyển dịch nguồn năng lượng ở Việt Nam, cần thực hiện một số nhóm giải pháp chủ yếu sau:

Một là, nâng cao nhận thức và năng lực các bên liên quan. Đẩy mạnh các chương trình truyền thông để nâng cao nhận thức của cộng đồng, doanh nghiệp và nhà đầu tư về tín dụng xanh và trái phiếu xanh. Tổ chức các khóa đào tạo, hội thảo và tập huấn chuyên sâu nhằm cung cấp kiến thức và kỹ năng cần thiết về tài chính xanh.

Hai là, hoàn thiện hành lang pháp lý cho tài chính xanh. Cần sớm xây dựng, hoàn thiện và ban hành hệ thống Danh mục phân loại xanh của Việt Nam phù hợp với các thông lệ và quy định chuẩn quốc tế nhằm thúc đẩy tăng trưởng xanh, phát triển bền vững và bảo vệ môi trường; tạo điều kiện thuận lợi cho hoạt động đầu tư và tài trợ quốc tế, nâng cao tính minh bạch và tạo sự tin tưởng của cộng đồng quốc tế. Ban hành bộ tiêu chí về dự án xanh; cập nhật các tiêu chí trái phiếu xanh, tín dụng xanh phù hợp với mục tiêu mới, bối cảnh mới và theo thông lệ quốc tế. Đồng thời, cần xây dựng các hướng dẫn về cách thức xử lý, khắc phục vi phạm, công bố thông tin về vi phạm trong trường hợp các dự án hoặc hạng mục không bảo đảm tính xanh sau mỗi kỳ đánh giá. Xây dựng cơ sở dữ liệu hoàn thiện bao gồm danh sách trái phiếu và cổ phiếu xanh, cùng tiêu chí rõ ràng để đánh giá mức độ tuân thủ và hiệu quả của các dự án. Tiếp tục hoàn thiện hướng dẫn hoạt động tín dụng xanh sau khi Danh mục phân loại xanh quốc gia được ban hành; hướng dẫn các tổ chức tín dụng quản lý rủi ro về môi trường trong hoạt động cấp tín dụng để đáp ứng các yêu cầu của Luật Bảo vệ môi trường năm 2020, góp phần hạn chế rủi ro tín dụng.

Ba là, tăng cường thu hút nguồn vốn quốc tế và tăng cường hợp tác quốc tế. Đẩy mạnh thu hút nguồn vốn quốc tế thông qua các tổ chức tài chính toàn cầu, các quỹ đầu tư và định chế tài chính lớn. Tăng cường hợp tác quốc tế, kết nối các tổ chức phát hành trái phiếu xanh với nhà đầu tư và các doanh nghiệp, qua đó thúc đẩy sự phát triển của thị trường tài chính xanh. Hỗ trợ các dự án có tính kết nối giữa các tổ chức quốc tế và doanh nghiệp trong nước để tận dụng nguồn lực tài chính và công nghệ.

3. Kết luận

Tài chính xanh đóng vai trò then chốt trong việc chuyển dịch nền kinh tế Việt Nam hướng tới phát triển bền vững và đạt mục tiêu phát thải ròng bằng 0 vào năm 2050. Mặc dù Việt Nam đã đạt được một số kết quả tích cực trong việc triển khai các công cụ tài chính xanh như tín dụng xanh, trái phiếu xanh và thị trường cácbon, nhưng vẫn còn nhiều thách thức cần vượt qua. Việc hoàn thiện hệ thống chính sách, pháp lý và khung thể chế, cùng với việc nâng cao nhận thức của các bên liên quan, sẽ là yếu tố quan trọng để thúc đẩy sự phát triển của tài chính xanh. Đồng thời, việc tăng cường hợp tác quốc tế và thu hút nguồn vốn đầu tư là điều kiện cần thiết để thực hiện các mục tiêu phát triển bền vững và giảm thiểu tác động của biến đổi khí hậu.

ThS NGUYỄN THỊ CẨM VÂN

Trường Cán bộ quản lý giao thông vận tải

_________________

(1) OECD: Defining and measuring green investments: Implication for institutional investors’ asset allocations, Working Papers on Finance, Insurance and Private Pensions, No.24, 2012.

(2) Đào Hoàng Tuấn: Nguồn vốn đầu tư xanh từ khu vực nước ngoài tại Việt Nam: Thực trạng và định hướng chính sách, Tạp chí Ngân hàng, 2023.

(3) Nawaz, M. A., Seshadri, U., Kumar, P., Aqdas, R., Patwary, A. K., & Riaz, M. (2021): Nexus between green finance and climate change mitigation in N-11 and BRICS countries: empirical estimation through difference in differences (DID) approach, Environmental Science and Pollution Research, 28, 6504-6519.

(4) Thủ tướng Chính phủ: Quyết định số 882/QĐ-TTg ngày 22-7-2022 về phê duyệt Kế hoạch hành động tăng trưởng xanh giai đoạn 2021-2030, 2022.

(5) Anh Tú: Tăng trưởng tín dụng xanh “đuối” dần, Thời báo Tài chính Việt Nam, https://thoibaotaichinhvietnam.vn .

(6) Nguyễn Thanh Nga, Vương Duy Lâm, Phạm Tiến: Thị trường trái phiếu xanh ở Việt Nam: Thực trạng và giải pháp phát triển, 2024, https://tapchitaichinh.vn.

(7) Trung Nguyên: Kiểm kê khí nhà kính: Nền tảng cho thị trường các-bon và thuế các-bon, 2023, http://www.dcc.gov.vn.

(8) Chương Phượng: Lần đầu tiên Việt Nam bán thành công tín chỉ carbon rừng với trị giá 51,5 triệu USD, 2024, https://vneconomy.vn.