Đế chế BĐS Evergrande tưởng chừng không thể sụp đổ nhưng hiện nay đã thành quả bom nợ lớn nhất Trung Quốc, cuốn theo hàng trăm nghìn chủ đầu tư có thể mất trắng tài sản, cổ phiếu, trái phiếu. Và hiện tượng này đang manh nha có hiện tượng xảy ra ở Việt Nam.

Evergrande là công ty bất động sản 25 năm tuổi, trụ sở tại thành phố Thâm Quyến, phía nam Trung Quốc. Công ty có 1.300 dự án bất động sản tại hơn 280 thành phố trên khắp Trung Quốc.

Gần đây, đế chế bất động sản lớn thứ hai của Trung Quốc gặp khó khăn trong việc chi trả các khoản lãi đến hạn đối với các khoản nợ trị giá hơn 300 tỉ USD. Trước mắt, Evergrande phải trả 83,5 triệu USD tiền lãi vào ngày 23.9 và 47,5 triệu USD vào ngày 29/9. Nếu sau 30 ngày mà Evergrande không thanh toán được tiền lãi thì tập đoàn này sẽ vỡ nợ.

Theo chuyên gia tài chính, Evergrande có khả năng vỡ nợ nhưng khi đặt vấn đề về tác động dây chuyền đến thị trường Việt Nam chuyên gia cho rằng không có ảnh hưởng lớn. Tuy nhiên, cần nhìn nhận từ “bom nợ” Evergrande để thấy rủi ro tiềm ẩn giữa tập đoàn này và các doanh nghiệp bất động sản nước ta khi các nhà kinh doanh BĐS phát hành lượng trái phiếu lớn mà không tính đến rủi ro.

“Bom nợ” của Tập đoàn bất động sản Evergrande đang gióng lên hồi chuông báo động cho thị trường trái phiếu doanh nghiệp của khối bất động sản tại Việt Nam.

Loạt ông lớn BĐS phát hành trái phiếu

Thời gian qua, rất nhiều ông lớn BĐS đang phát hành lượng trái phiếu ra thị trường với mức lãi suất có thể lên đến 13%, tức là gấp 3 lần lãi suất ngân hàng. Ví dụ Tân Hoàng Minh, Văn Phú, Hà Đô, Hải Phát Land, VSET Group, Ngọc Thiên…

Ngày 1/9 vừa qua, CTCP Chứng khoán Quốc tế Việt Nam (VIS) đã đứng ra thu xếp cho Hải Phát Land phát hành 4 triệu trái phiếu không chuyển đổi, không kèm chứng quyền, được đảm bảo thanh toán từ Ngân hàng TMCP Phương Đông (OCB).

Số trái phiếu trên có mệnh giá 100.000 đồng/TP, kỳ hạn 3 năm, đáo hạn vào ngày 1/9/2024. Lãi suất cho hai kỳ tính lãi đầu tiên cố định 9,5%/năm, đối với các kỳ tính lãi tiếp theo, lãi suất bằng tổng của lãi suất tham chiếu và 3,5%/năm, trả lãi định kỳ 6 tháng/lần.

Mới đây, theo thông tin từ Sở Giao dịch Chứng khoán Hà Nội (HNX), CTCP Hưng Thịnh Land – Công ty Thành viên của Tập đoàn Hưng Thịnh vừa phát hành thành công 1.800 tỷ đồng trái phiếu vào ngày 18/8 cho một công ty chứng khoán. Lô trái phiếu gồm 18 triệu trái phiếu, mỗi trái phiếu mệnh giá 100.000 đồng và có kỳ hạn 36 tháng.

Đây là lô trái phiếu không chuyển đổi, không kèm chứng quyền, có lãi suất kết hợp giữa lãi suất cố định và lãi suất thả nổi và được phát hành dưới hình thức bút toán ghi sổ và có cấp Giấy chứng nhận quyền sở hữu trái phiếu. Lô trái phiếu 1.800 tỷ đồng được bảo lãnh thanh toán bằng cổ phần của CTCP Tập đoàn Hưng Thịnh; cổ phần tại Hưng Thịnh Land; cổ phần và phần góp vốn tại một công ty bất động sản thuộc sở hữu của tổ chức, cá nhân có liên quan.

Có thể nói Hưng Thịnh Land là một ông lớn BĐS khu vực TP.HCM đang rất tích cực trong việc phát hành trái phiếu để huy động vốn vào các dự án BĐS. Từ đầu năm 2021, Hưng Thịnh Land đã phát hành khoảng 8.250 tỷ đồng trái phiếu với tổng nợ trái phiếu hiện vào khoảng 11.800 tỷ đồng. Một công ty thành viên là CTCP Dịch vụ Giải trí Hưng Thịnh Quy Nhơn cũng phát hành 6.600 tỷ trái phiếu từ đầu năm.

Ngày 19/04/2021, CTCP Đầu tư Văn Phú - Invest (HOSE: VPI) đã công bố Nghị quyết ĐHĐCĐ (lấy ý kiến cổ đông bằng văn bản) thông qua phương án phát hành trái phiếu chuyển đổi của doanh nghiệp. Theo thông tin từ VPI, các cổ đông đã chấp thuận phương án phát hành tối đa 690 tỷ đồng trái phiếu chuyển đổi, kỳ hạn 3 năm.

Nếu lượng trái phiếu này được bán hết sẽ đem về dòng tiền lớn cho các doanh nghiệp bất động sản đang bị co hẹp về dòng tiền. Tuy nhiên việc thực hiện thanh toán nghĩa vụ trả gốc lãi thế nào mới là vấn đề, khi kỳ hạn của trái phiếu là 3 năm.

Nền tảng không vững, huy động nguồn trái phiếu để trả nợ

2 năm trở lại đây, Ngân hàng siết nguồn vốn đổ vào BĐS kèm theo đó là tác động tiêu cực của đại dịch Covid-19 ảnh hưởng không nhỏ đến dòng tiền của doanh nghiệp BĐS. Đa phần tình trạng chung của các doanh nghiệp BĐS là doanh thu giảm, nợ phải trả cao.

Tính đến 30/6, nợ phải trả của Hải Phát Invest tăng 1.700 tỷ đồng (tương đương 46%) lên 5.484 tỷ đồng. Theo đó, nợ phải trả tính đến 30/6 của Hải Phát Invest đã tăng 1.700 tỷ đồng (tương đương 46%) lên 5.484 tỷ đồng. Trong đó, nợ phải trả ngắn hạn là 3.366 tỷ đồng, gồm 1.590 tỷ đồng là tiền vay và nợ thuê tài chính ngắn hạn. Nợ phải trả ngắn hạn khác cũng tăng 284% lên 560 tỷ đồng, chủ yếu do tăng tiền thu từ các hợp đồng đặt cọc, vay vốn liên quan đến bất động sản. Thuế và các khoản phải nộp là 648 tỷ đồng, cao gấp 4,5 lần so với đầu năm. Vay nợ tài chính dài hạn cũng tăng 95% lên 1.883 tỷ đồng.

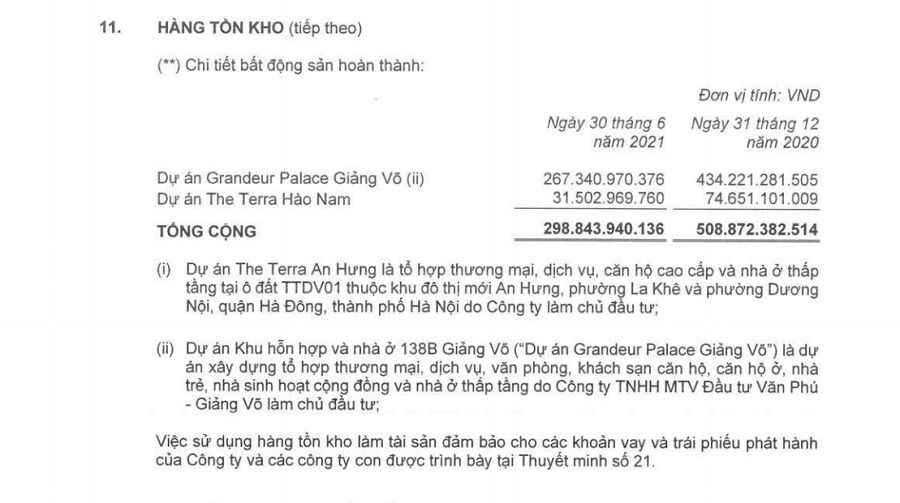

Hàng tồn kho đang được sử dụng làm tài sản đảm bảo cho khoản vay trái phiếu của Văn Phú Invest

Tương tự báo cáo tài chính hợp nhất quý II/2021 của Văn Phú Invest, Công ty ghi nhận 177,68 tỉ đồng doanh thu bán hàng, giảm rất sâu so với 469,38 tỉ đồng cùng kỳ 2020. Lợi nhuận gộp đạt 71,12 tỉ đồng, lao dốc 55,73% so với 160,67 tỉ đồng cùng kỳ năm trước. Đến cuối quý II/2021, nợ phải trả của Văn Phú Invest ở mức 4.172 tỉ đồng, gấp 2,32 lần vốn chủ sở hữu (2.987 tỉ đồng). Trong đó, hệ số vay ngắn hạn+dài hạn/vốn chủ sở hữu là 1,07 lần.

Từ những số liệu kể trên cho thấy mục đích việc các ông lớn BĐS này phát hành trái phiếu có phải là để phát triển dự án hay không khi hiện nay dự án BĐS mới rất ít? Hay các công ty này phát hành trái phiếu là để trả nợ?.

Một ví dụ điển hình là HĐQT CTCP Thương mại Dịch vụ TNS Holdings (mã chứng khoán: TN1) vừa thông qua nghị quyết về phương án phát hành trái phiếu ra công chúng. Cụ thể, TN1 dự kiến phát hành hơn 4,9 triệu trái phiếu có mệnh giá 100.000 đồng/trái phiếu và kỳ hạn 36 tháng kể từ ngày phát hành, tương đương tổng giá trị chào bán xấp xỉ 491 tỷ đồng. Lãi suất trái phiếu áp dụng cho năm đầu tiên là 10%/năm và lãi suất áp dụng cho các kỳ tính lãi tiếp theo bằng 2,5% cộng với lãi suất tham chiếu. TN1 dự kiến sẽ thực hiện chào bán trong quý 4/2021 - quý 1/2022. Nếu thành công, toàn bộ số tiền thu được từ đợt phát hành này sẽ được TN1 sử dụng cho mục đích thanh toán các khoản vay với hai công ty là CTCP Năng lượng TNPOWER và CTCP Xây dựng Địa ốc 501.9.

Tại sao thời gian qua có hiện tượng hàng loạt ông lớn BĐS phát hành trái phiếu để huy động vốn?. Nguyên nhân cơ bản được chỉ ra từ rất lâu khi các chủ đầu tư lâu nay hay triển khai các dự án theo phương pháp tay không bắt giặc tức là nguồn vốn huy động chủ yếu từ Ngân hàng và khách hàng.

Trong bối cảnh dịch bệnh Covid-19 diễn biến phức tạp, sản xuất kinh doanh cầm chừng, tiếp cận tín dụng ngân hàng khó khăn, hàng loạt doanh nghiệp ồ ạt tìm cách huy động vốn trên sàn chứng khoán và tăng phát hành trái phiếu doanh nghiệp. Theo các chuyên gia, thời điểm mà các trái phiếu doanh nghiệp BĐS kỳ hạn 3 năm đến hạn thanh toán, trong đó nhiều trái phiếu doanh nghiệp không có tài sản thế chấp hoặc thế chấp bằng chính cổ phần doanh nghiệp, nếu bức tranh tài chính doanh nghiệp ảm đạm, thì lo ngại nguy cơ về khủng hoảng thanh khoản trái phiếu doanh nghiệp rất có thể xảy ra.